北平机床闯关科创板上市技术升级迭代风险待解

文章详情

6月27日,资本邦了解到,北平机床(浙江)股份有限公司(下称“北平机床”)闯关科创板IPO获上交所受理,本次拟募资4.46亿元。

北平机床专注高端五轴联动数控磨床等机床装备及工业的研发、生产和销售,是国内技术领先的五轴联动数控工具磨床和五轴磨削技术方案提供商。

公司基本的产品为五轴联动数控工具磨床、内外圆复合磨床、立式复合磨床、工业机器人等,主要使用在于精密数控刀具、高精度零部件生产,广泛服务于航空航天、、模具、3C、木工、等领域。

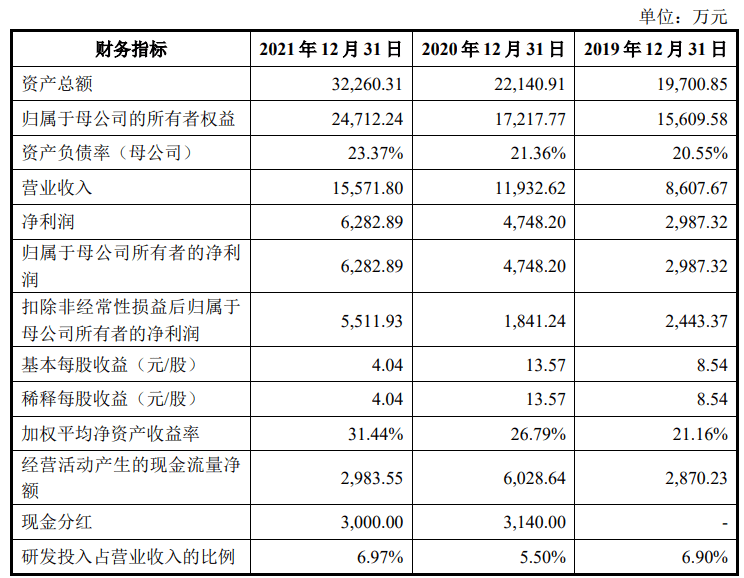

根据中汇(特殊普通合伙)出具的《审计报告》(中汇会审[2022]5213号),2021年度发行人经审计的为15,571.80万元,高于1亿元,扣除非经常性损益后归属于母企业所有者的纯利润是5,511.93万元。结合发行人报告期外部情况、可比公司的估值情况,基于对发行人市值的预先评估,预计发行人发行后总市值不低于10亿元。

综上所述,发行人这次发行上市申请适用《规则》第2.1.2条第(一)项的规定,即发行人选择的上市标准为:预计市值不低于人民币10亿元,最近一年纯利润是正且营业收入不低于人民币1亿元。

本次拟募资用于北平机床高端数字控制机床扩能建设项目、研发中心建设项目、营销网络建设项目、补充。

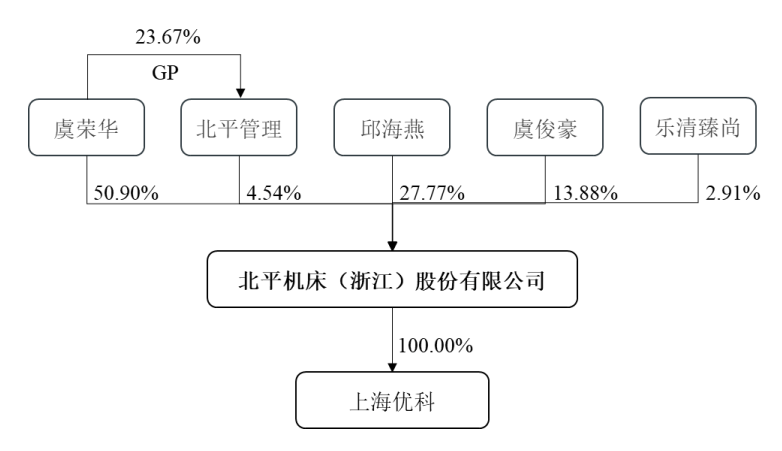

截至本签署日,虞荣华、邱海燕直接持有发行人3,304.12万股股份,占发行人总的78.67%;同时,虞荣华通过持有北平管理23.67%的权益并担任其执行事务合伙人的方式控制发行人4.54%的股份。

因此,虞荣华、邱海燕夫妻二人直接和间接控制发行人83.20%的股份,为发行人的、共同。公司实际控制人最近24个月内未发生变更。

公司所处的高端数字控制机床行业是技术密集型行业,五轴联动数字控制机床领域对技术创新的要求更为突出。数字控制机床行业市场之间的竞争激烈,德国、日本等发达国家的机床企业拥有丰富的技术积累,产品品类丰富,无论是在产品加工性能、加工精度还是产业链完整度上相较于国内厂商都具备明显优势,国内数字控制机床企业总体处于进口替代的初步阶段。

公司通过多年研发投入和技术积累,已发展成为国内领先的高端装备制造企业,但若公司未来无法持续加大研发技术投入,未能及时跟进国际技术前沿、迅速有效迭代能力,无法及时根据下游用户日益复杂的加工需求提供领先的技术解决方案,研发成果产业化未达到预期,将对公司的竞争优势与产生不利影响。

对于数字控制机床行业来说,技术人才对公司未来发展至关重要。截至2020年末,全国机床工具行业规模以上公司数增长至5,720家,随着国内中高档数字控制机床行业加快速度进行发展,行业对产品研制人员、高级熟练技工和专业销售人员的需求也不断的提高,能否维持技术人员队伍的稳定,并持续吸引优秀技术人员,关系到公司能否继续保持在行业内的技术一马当先的优势和未来的行业竞争力。

公司的关键人员队伍较为稳定,但若公司不能持续完善各类激励机制,建立更具吸引力的薪酬制度,有几率存在核心技术人员和专业技术人员流失的风险,将对公司研发技术、技术创新产生不利影响。

技术能力是数字控制机床行业的核心竞争要素之一,公司通过申请专利、、签署保密协议等方法保护知识产权,降低技术失密风险。截至本招股说明书签署日,公司共拥有82项专利,其中发明专利19项。

虽然,公司已采取了相对完善的技术保密保护的方法,保证公司在行业内的技术优势,但不能完全排除核心技术失密或被他方盗用的风险。一旦公司核心技术失密,势必会削弱公司的技术优势,对公司的产生不利影响。

数控机床行业作为国民经济的重要行业,其需求受到下业固定资产投资的较大影响,而固定资产投资非常大程度上取决于宏观经济运行状态趋势和国民经济增长幅度。若宏观经济提高速度进一步下滑,主要下业持续不景气,将对公司生产经营和盈利能力产生不利影响。

数字控制机床行业是国家产业政策支持的高新技术行业,《中国制造2025》将数字控制机床列为“加快突破的战略必争领域”,明确规划,到2025年高端数字控制机床与基础制造装备国内将超80%,数控系统标准型、智能型国内市场占有率将分别达80%、30%。2021年8月国资委召开会议强调,要针对工业母机等行业加强关键核心技术攻关,努力打造原创技术“策源地”,开展补链强链专项行动。

预期国家对数字控制机床尤其是高端数控机床方向的技术改进和创新鼓励政策在较长一段时期内不会有重大改变。如果未来国家产业政策发生明显的变化,可能会对公司未来业务发展和经营业绩产生不利影响。

高端数字控制机床行业市场之间的竞争激烈,产业集中度较低。数字控制机床市场尤其是高端数字控制机床市场,所面临的市场之间的竞争压力大多数来源于以德国、日本等发达国家先进企业为代表的高端数字控制机床制造商,以及部分国内具有较强竞争力的中高端数字控制机床企业。

受到市场之间的竞争不断加剧的影响,发行人存在现有产品价格、毛利率下降以及现有产品被竞品取代的可能,从而对公司的经营业绩产生不利影响。若发行人在激烈的竞争中无法保持自身的竞争优势,市场之间的竞争地位将会受到一定的影响,将会对发行人的生产经营和未来发展产生不利影响。

本次公开发行前,公司控制股权的人、实际控制人虞荣华、邱海燕两人直接或间接控制本公司83.20%的股份。本次公开发行股票完成后控制股权的人、实际控制人不会发生改变。

报告期内,未出现大股东、实际控制人利用其对公司的控制权损害另外的股东利益的情况。本公司已建立了决策制度、制度等防止实际控制人操控公司情况的发生,但是控制股权的人与另外的股东利益存在一定的差异,可能利用其控股地位,通过公司董事会或行使股东表决权等方式对公司的发展的策略、生产经营、利润分配等决策实施影响,做出不利于另外的股东最佳利益的决定。

公司目前资产规模和业务规模较小。此外,宏观经济、下游需求、行业竞争格局、下游客户验收条件等外部因素,以及研发周期、研发强度、管理上的水准等内部因素都可能影响企业当期业绩,若未来上述因素出现重大不利变化,将导致公司未来经营业绩存在较动的风险。

报告期内,公司综合毛利率分别是52.44%、57.50%和53.14%,受下业需求、公司订单结构、市场之间的竞争等因素影响,不一样的数控机床产品毛利率存在一定的波动。如果未来出现公司产品技术优势减弱、市场之间的竞争加剧、下游需求减少、采购成本持续提高等情况,公司将面临毛利率下降的风险。

2020年新冠病毒肺炎疫情爆发以来,经济发展面临严峻挑战,各行各业均遭受了不同程度的影响。新冠肺炎疫情导致公司境内外市场开拓及设备验收受阻,对销售和交付验收等环节产生不利影响,尤其是公司境外数字控制机床销售业务受到了较大冲击。

如果新冠疫情长期没办法得到有效控制,经济不能有效复苏,下游客户业务不确定性增加导致其固定资产投资意愿下降,可能对数字控制机床的销售产生不利影响。另外,公司部分零部件需从境外国家或地区采购,若相关国家或地区疫情得不到有效控制,国内暂时又没有可替代的合格供应商,则公司面临部分零部件供应不足的风险。返回搜狐,查看更加多